“No futuro, toda empresa será de tecnologia”. Satya Nadella disse isto em 2015, e jogou fora boa parte do que os MBAs e as escolas de negócios nos ensinaram sobre administração nos últimos anos. Lembre-se, era comum ouvir: “foque no seu core business e terceirize todo o resto”.

O problema é que em um mundo carregado pela computação ubíqua, a tecnologia está em todo lugar. Portanto, a empresa que não desenvolver esta competência estará fora do jogo.

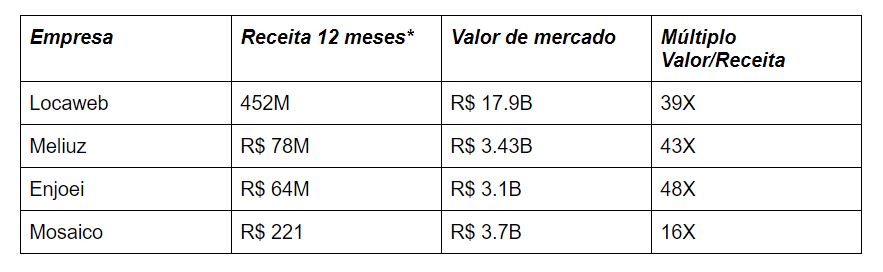

Analistas do mercado financeiro sacaram isso, e como em todo efeito manada que acontece em alguns ciclos econômicos, passaram a colocar as empresas de tecnologia em um lugar sagrado Neste caso, avaliaram as empresas em múltiplos de aproximadamente 30X sua receita, independente do seu lucro ou geração de caixa. Veja por exemplo algumas “tech companies” que fizeram IPO recentemente, sua receita dos últimos 12 meses e seu valor de mercado na B3.

Tenho muitas dúvidas se estes múltiplos irão se sustentar no longo prazo. Se cabe um palpite, muitos destes ativos serão “corrigidos” no médio prazo. Entretanto, é fato que se trata do retrato de um setor que está em “lua de mel” com o mercado de capitais.

O que é tech de verdade e o que é “maquiagem” de tecnologia

Agora vem o grande problema. Se os analistas precificam companhias de tecnologia de uma forma totalmente diferente das empresas tradicionais — que são avaliadas normalmente por fundamentos financeiros, como múltiplo de EBITDA ou de Lucro (o conhecido P/L) —, é natural que toda empresa queira ser classificada como uma “tech company”.

Veja, a coisa está tão bizarra que até o Burger King está se posicionando como uma empresa de tecnologia. Ou seja, uma empresa que essencialmente vende hambúrgueres está fazendo um esforço hercúleo para ser conhecida como uma “tech company”.

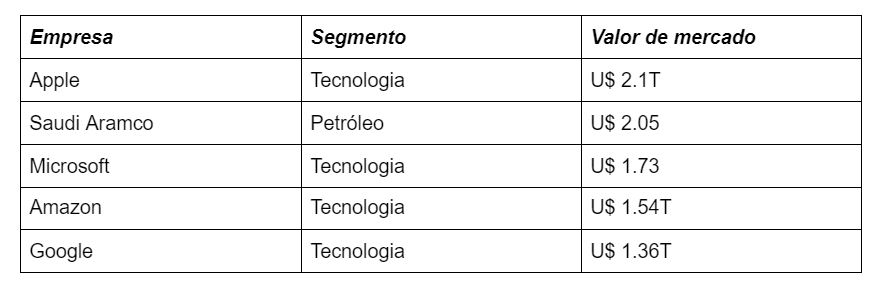

Mas note, é fácil explicar o motivo de toda empresa querer ser classificada como “Tech”. Se olharmos atualmente as 5 maiores companhias do mundo, 4 são de tecnologia. Entre elas, não há nenhuma de varejo, montadora de carros, mineradora, tampouco uma empresa que vende hambúrgueres.

Veja hoje a lista das 5 empresas com maior valor de mercado do mundo.

Se você ficou em dúvida sobre o “T” ao lado do número, é trilhão mesmo. Já tem uns 4 anos que as big companies ultrapassaram a barreira de valor de mercado de R$ 1 trilhão. E, agora, a próxima corrida é para ver qual a próxima empresa alcançará o valor de mercado de R$ 3 trilhões — façam suas apostas!

Existe outro ponto que explica esta corrida das empresas tradicionais buscarem o exclusivo selo de “tech company”: empresas de tecnologia normalmente são queridas, sexys, desejadas.

Por conta disso acabam tendo uma licença poética para fazer coisas tóxicas sem chamar muito a atenção.

Analisemos por exemplo Walmart e Amazon. Odiamos o modus operandi de esmagar fornecedores e funcionários do Walmart, uma empresa de varejo, mas batemos palmas para o que Jeff Bezos faz. Afinal, Amazon é “tech” e coloca o consumidor no centro, então está tudo bem.

Wework tentou se fantasiar de tech, mas quando soltou os documentos pro mercado, ficou claro que era uma empresa de “real state”, e não de tecnologia. O IPO, como todos sabem, micou.

É como se a MRV, tradicional construtora mineira de capital aberto — que registrou uma receita de R$ 6B em 2019 e vale “apenas” R$ 8B na B3 —, contratasse meia dúzia de programadores; forjasse um propósito (afinal, toda empresa moderninha tem propósito); colocasse um nome fofo para os funcionários (tipo Googler ou Nubankers. Acredite, isto vende também); fizesse um trabalho intenso de assessoria de imprensa e se posicionasse como uma “tech company” com a expectativa de valer pelo menos 5X mais do que vale hoje.

Tem uma empresa de capital aberto que há uns 5 anos comprou uma outra empresa de tecnologia. Conhecidamente tinha pouca maturidade em práticas de engenharia de software — coisas simples, como versionamento e ambiente de testes, eram negligenciados nesta empresa.

Mas, eis que na apresentação aos investidores da companhia, o diretor de RI soltou que ela tinha acabado de comprar uma empresa de tecnologia. Além disso, disse que possuía engenheiros de software do calibre dos principais profissionais de programação do Vale do Silício.

E, pasmem: um monte de analista engoliu a história e bateu palmas! É como se alguém comprasse um Fiat Uno velho, ano 2005, e dissesse que comprou uma Ferrari 2020 (e as pessoas incrivelmente acreditassem).

Mas, não dá para culpar analistas financeiros por análises equivocadas. Afinal, eles não desenvolveram estas competências, pois foram treinados durante toda sua formação para ver demonstrações financeiras.

Este texto, inclusive, tenta elucubrar algumas boas práticas para analistas entenderem o que é tech de verdade, e o que é maquiagem sustentada por um esforço hercúleo da assessoria de imprensa.

Agora, os grandes líderes são profissionais de tecnologia e não mais de finanças

Passamos anos assistindo homens de finanças assumindo o protagonismo dentro das empresas. Historicamente, a tecnologia sempre foi uma cadeira embaixo da área financeira, mas agora a coisa mudou. Isso porque são profissionais de tecnologia que assumem a dianteira e o protagonismo das organizações.

Se uma empresa não tem uma diretoria dedicada para tecnologia e digital, que responda diretamente para o CEO e ocupe boa parte da agenda dele, pode riscá-la do seu caderno de investimentos — provavelmente será a próxima Kodak do mundo corporativo.

Olhamos por exemplo a Microsoft, sob o engravatado de finanças (e ogro) Steve Ballmer — que, a propósito, de dia liderava a Microsoft e de noite assustava crianças na Califórnia. Sob a sua gestão, quase destruiu a Microsoft e conseguiu colocar a empresa sob o estigma do mal (trabalhar na Microsoft nesta época era tipo flertar com o diabo).

Satya Nadella, engenheiro, foi protagonista de um dos maiores turnarounds corporativos dos últimos tempos. Pegou a Microsoft em frangalhos, com U$ 245B de valor de mercado e em completo declínio, e transformou a companhia em uma empresa que hoje vale U$1,6T.

Satya Nadella é o retrato do executivo da nova geração, que irá liderar as grandes organizações na nova economia.

Bezzos decidiu sair da presidência da Amazon, e deve estar sem cabelos pensando como gastar toda fortuna acumulada nos últimos anos. Caso fosse há 30 anos, o substituto natural seria o CFO da companhia. Porém, a Amazon nomeou Andy Jassy — atual CEO da AWS (Amazon Webservices) e um dos responsáveis pela criação da estrutura de cloud computing dentro da gigante de Seattle.

Oras, se no futuro todas as empresas serão de tecnologia, nada mais natural que líderes de tecnologia assumam também o principal cargo destas empresas.

As demonstrações financeiras versus capacidade tecnológica das empresas

Estamos presenciando um momento de inflexão histórico. As empresas de hoje não são avaliadas mais apenas por suas demonstrações financeiras, mas pela sua capacidade tecnológica em se manter relevante no mercado no longo prazo.

Damodaran precisará reescrever seus livros sobre valuation, e consultorias como Interbrand precisam urgentemente atualizar as variáveis que utilizam para classificar as marcas mais valiosas do mundo. Olhe só como o ranking é míope: a CIELO está entre as 25 marcas mais valiosas, enquanto Stone e Pagseguro nem aparecem. Isto acontece porque a consultoria inglesa dá um peso desmedido às demonstrações financeiras (essencialmente lucro e EBITDA).

É como se em 2010 a Nokia tivesse uma avaliação de marca melhor que a da Apple apenas por ter mais receita.

Sobre Damodaran, maior referência em avaliação de empresas (valuation) do mundo, todo meu respeito. Aliás, acredito que grande parte da sua obra ainda tem muito fundamento. O problema é que grande parte dela foi escrita em um mundo onde as empresas eram lideradas essencialmente por financistas e tinham grande previsibilidade de receita — e fluxo de caixa.

As coisas mudaram. Internet, cloud computing e computação ubíqua bagunçaram tudo. Conseguir prever qualquer comportamento de fluxo de caixa futuro de uma empresa nos próximos 10 anos é como tentar acertar o “c* do mosquito” — quase como um exercício de futurologia.

Mais uma vez, fica a dificuldade em entender e conseguir diferenciar o que é “tech company” de verdade, e o que é maquiagem. Demonstrações contábeis e financeiras são auditadas. Existem normas contábeis internacionais para classificar ativos, passivos, despesas e receitas, e normalmente são vinculadas junto com um parecer da auditoria. Mas, como avaliar a capacidade tecnológica de uma empresa?

Observe que o título do artigo é uma provocação. Afinal, a demonstração financeira ainda é e sempre será relevante, pois tecnologia sem receita é hobby, não inovação.

Mas há um enorme desafio, para analistas e investidores, em entender de fato o que define realmente uma empresa de tecnologia.

Abaixo, me permito palpitar sobre três características que acredito serem fundamentais para elencar, definitivamente, uma empresa como “tech”.

Comprar software vs desenvolver software

Comprar software é uma delícia (já fiz muito isso). Normalmente você conversa com um monte de fornecedor, define requisitos, abre negociação, contrata, e qualquer coisa que der errado depois — guardada as devidas proporções — a culpa sempre recairá no fornecedor.

Quando uma empresa opta por comprar um software, muitas vezes os líderes tomam esta opção baseada no menor risco pessoal, e não olhando para os interesses de longo prazo da companhia.

A relação é mais ou menos assim: se eu tercerizar e der errado, mantenho meu emprego, a culpa não é minha; se eu for desenvolver dentro de casa e der errado, eu perco meu emprego pois eu falhei.

Logo, um executivo com juízo instintivamente toma a decisão de terceirizar para garantir seu emprego, simples assim. Você já deve ter ouvido aquela conhecida frase: “Ninguém é demitido contratando IBM”. Não importa se vai dar errado ou não, importa apenas quem vai perder o emprego se as coisas não funcionarem como o esperado — e neste caso nunca é o executivo.

Já para desenvolver software a história é diferente. Já fiz isso também, e reconheço que é pelo menos 50 vezes mais difícil — montar times de tecnologia, elaborar roadmap, priorizar features, iterar produto com cliente, metrificar, adaptar o planejamento inicial, ajustar produto, replanejar, validar e refutar hipóteses… E, quando estiver em produção, precisa manter o software atualizado, gestão de bugs, melhoria, refactoring e evolução!

Sem contar que coloca o seu emprego na reta! É preciso muita coragem para seguir este caminho, mas sem dúvida é o caminho que mais gera valor aos acionistas da organização no longo prazo.

Estou convencido de que tech companies de verdade desenvolvem competências de tecnologia dentro de casa. Elas verticalizam boa parte do desenvolvimento de software (principalmente os que possuem mais impacto na jornada do consumidor), formando ativos digitais que diferenciam sua solução dos concorrentes. Imagina se o Gmail fosse criado em cima de uma solução da IBM, ou que o Google Docs fosse um software SAAS da Oracle?

Para ficar mais claro o exemplo, se você assim como eu tem mais de 35 anos, lembrará que o Yahoo mandava na Internet até 2001. Foi quando uma miopia acometeu a empresa e ela acreditou que era uma companhia de mídia, e não de tecnologia, e terceirizou seu ativo mais importante, a busca, justamente para o Google — uma empresa nanica liderada por dois doutorandos de Stanford, que tiveram uma sacada genial com o pagerank (ainda hoje o ativo mais valioso do Google, na minha opinião, cuja tese inicial pode ser vista aqui). O final da história todo mundo sabe: a empresa que no seu auge chegou a valer R$ 125B, foi vendida anos depois por “apenas” U$ 4,5B.

Se o Yahoo tivesse pegado 5% do que foi investido em mídia para investir em P&D e construísse seu próprio algoritmo de busca, hoje poderia estar valendo algo próximo de U$ 500B. Oportunidades, aliás, não faltaram: em 1998 a empresa teve a oportunidade de comprar o Google por U$ 1M, mas acreditava que era ruim “redirecionar” o usuário para outros sites, quando ela poderia fagocitar toda atenção dele com centenas de portais de conteúdo próprio.

Foi uma visão equivocada, mas se peneirar boa parte das empresas de capital aberto que estão entrando em declínio no Brasil, haverão muitos casos semelhantes — uma completa falta de visão das lideranças.

Outro caso interessante é da Toys R Us, gigante varejista de brinquedos que entendeu que era melhor terceirizar o e-commerce para a Amazon. Afinal, “vender online” não era seu core-business. O resultado já conhecemos: a companhia entrou em recuperação judicial em 2017 nos EUA.

Definitivamente, empresas de tecnologia de verdade não terceirizam softwares, e sim desenvolvem dentro de casa. Principalmente os que impactam em algum momento na jornada do consumidor. Isto explica o porquê não faz sentido desenvolver um ERP dentro de casa por exemplo — a não ser que sua empresa seja a Tesla, e entenda que ter um ERP sob medida lhe garanta alguma vantagem competitiva.

Número de colaboradores com perfil de tecnologia

Outro ponto relevante neste entendimento do que é realmente uma empresa de tecnologia, é o número de profissionais de tecnologia que esta empresa tem dentro de casa.

A Havan tentou contar uma história para o mercado de empresa moderninha e digital, apoiado no “Havan Labs”. Entretanto, se a compararmos com a Magalu, por exemplo, ela possui apenas 12% dos profissionais de tecnologia da gigante de Franca.

Qual das duas empresas têm mais capacidade de competir no mundo digital? Uma que possui 1300 colaboradores de tecnologia ou outra que tem “apenas” 160?

Note que até a análise deste indicador precisa ser mais profunda, pois há organizações com centenas de profissionais de tecnologia que ficam parametrizando ERP, sem gerar nenhum valor na ponta, para o consumidor final.

Isto não significa uma vantagem competitiva. Pelo contrário, trata-se de um dreno de recursos financeiros da companhia.

Outro ponto importante é que em tecnologia, ao contrário de outras áreas, a densidade de talento é exponencialmente mais relevante que o volume de pessoas. Ou seja, um engenheiro de software excepcional pode gerar mais valor do que 20 desenvolvedores de software medianos.

Abaixo, um recorte que fiz das principais empresas de varejo e os respectivos números de colaboradores.

Novamente, olhando exclusivamente o número de profissionais de tecnologia, pode ocorrer uma análise equivocada. Por isso é bom entender o nível de maturidade de engenharia de software da organização, números de times, grupos de trabalho, stacks de tecnologia, fluxos de deploy, métricas e práticas de devops, e o tamanho do legado que a companhia carrega.

A capacidade de atrair e reter talentos

Há 20 anos ninguém dava bola para premiações como Great Place To Work (GPTW). Hoje, este tipo de prêmio recebe um protagonismo nas apresentações trimestrais aos investidores.

A capacidade de atrair e reter talentos é uma competência totalmente alinhada com a capacidade tecnológica de uma organização.

Isto acabou criando cargos específicos dentro da área de RH. Apenas para contratar profissionais de tecnologia, estas pessoas receberam o nome fofo do cargo de “Tech Recruiter”.

Com todo respeito, recrutar um profissional sênior especialista em cloud computing é completamente diferente de contratar um analista financeiro.

Se a companhia coloca a pessoa de RH, que recruta o mesmo profissional da área financeira, para recrutar profissionais de tecnologia, a chance dela estar perdendo talentos é grande.

Outro ponto é que, dada a alta disputa por profissionais de tecnologia, o jogo virou. Hoje são os profissionais que escolhem a empresa. Logo, reputação em sites como Glassdoor ficou tão importante para empresa quanto o Reclame Aqui, por exemplo.

Outro conceito nasceu desta preocupação da empresa em ser “sexy’ e atrativa para os novos colaboradores: “employer branding”.

Já tem startups criando áreas dentro do RH para trabalhar o employer branding da organização, lembra que há 15 anos atrás todo mundo queria trabalhar no Google? O Google foi uma das primeiras empresas a perceber a importância de trabalhar a marca como atração de talentos, até filme sobre ele saiu (Os estagiários, excelente filme, a propósito).

E do mesmo modo que a organização precisa ter uma forte competência de recrutar, é preciso que haja uma forte cultura de retenção para que este profissional engaje e fique na organização. Caso contrário é um ciclo vicioso de turnover sem fim, e a empresa não terá capacidade de entregar resultados de forma consistente.

Conclusão

Observe que, aliados a alguns outros fatores, foram essencialmente estas competências que, por exemplo, diferenciaram a Magazine Luiza e a Ricardo Eletro há 10 anos, quando tinham o mesmo tamanho, a mesma receita e aproximadamente o mesmo valor de mercado.

10 anos se passaram, uma atingiu valor de mercado de mais de R$ 150B, enquanto a outra entrou em recuperação judicial.

Uma organização investiu muito em desenvolver competências tecnológicas, enquanto a outra entendeu que isto não era “core business”.

A mesma coisa eu diria do UOL e do Grupo Abril. Dentro do UOL nasceu o Pagseguro, que hoje vale quase R$ 100B — o Grupo Abril está em recuperação judicial.

O que está em jogo agora não é mais o resultado do último trimestre da companhia, mas a sua capacidade em se manter relevante nos próximos anos — em um cenário de alta complexidade, competição e mudança, que acomete praticamente todos os mercados.

E só as empresas que desenvolverem competências de tecnologia conseguirão ser relevantes neste novo cenário.

O post Nova economia: empresas agora são avaliadas pelas competências tecnológicas apareceu primeiro em E-Commerce Brasil.

Na próxima semana farei mais um review com depoimento e resenha sobre Nova economia: empresas agora são avaliadas pelas competências tecnológicas. Espero ter ajudado a esclarecer o que é, como usar, se funciona e se vale a pena mesmo. Se você tiver alguma dúvida ou quiser adicionar algum comentário deixe abaixo.

Nenhum comentário:

Postar um comentário