Os últimos 10 anos foram incríveis para a Magazine Luiza. A empresa saiu da cidade de Franca para um IPO em 2011, onde foi precificada a R$ 3Bi, e atualmente vale R$ 159Bi na B3.

Kudos para o visionário Fred trajano, atual CEO e responsável pela transformação digital da companhia, e para o André Fatala, o “Steve Wozniak” da Magalu.

Brinco que Fatala em 10 anos aumentou em R$ 149Bi o capital da Magalu, com sua visão de plataforma e a criação dos respectivos ativos digitais.

Observe: nos últimos 100 anos assistimos homens de finanças assumindo o protagonismo das empresas. Porém, nos próximos 20 anos, os líderes de tecnologia serão os protagonistas.

Hoje, toda empresa de capital aberto procura um “André Fatala” para liderar sua transformação digital, mas acredite, não encontra.

Já falei sobre as razões de a Magalu ter crescido mais de 1.000% desde o seu IPO, e ninguém duvida mais que a Magazine Luiza já ganhou o jogo do varejo no Brasil. Entretanto, para uma companhia que já vale R$ 160Bi na bolsa, a expectativa dos seus acionistas é ela avance para outros segmentos. Ou seja, comprar e vender produtos não vai ser suficiente para a Magalu sustentar seu alto valor de mercado.

Recentemente, Trajano afirmou que “quer digitalizar o varejo no Brasil”. Mas para uma empresa que tem o valor de mercado que ela tem — e que ainda deseja crescer muito mais —, “digitalizar o varejo” é uma missão pouco ambiciosa. A Cielo, Linx e a TOVs em menor escala já fazem isto, e somadas não valem 20% da Magalu hoje.

Portanto, “digitalizar o varejo” vai ser apenas uma das verticais da Magalu nos próximos anos.

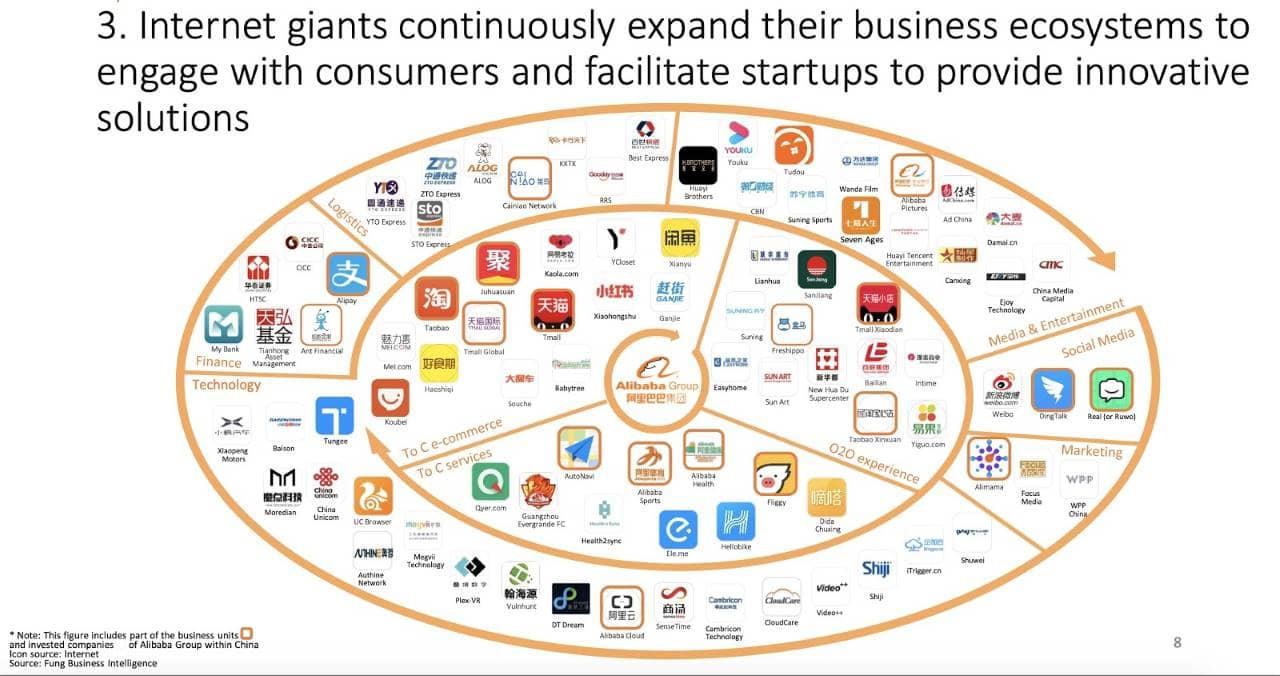

Se olharmos a grande inspiração da Magalu, que é o Alibaba, temos dezenas de verticais possíveis que a gigante de Franca pode entrar.

Veja uma foto do ecossistema da gigante chinês.

Viu o tanto de oportunidade? Então, é exatamente isto que a Magalu quer fazer no Brasil nos próximos 10 anos: criar um ecossistema plugando diversas empresas em sua distribuição.

Lembre-se, só ano passado, a Magalu comprou 11 empresas. Elas vão desde empresas de pagamentos, até uma escola de e-commerce e varejo, e já deixou público que pode comprar ‘qualquer empresa‘.

Com alguns bilhões no caixa para novas aquisições, o que não vai faltar é dinheiro.

A virada da empresa no mercado financeiro

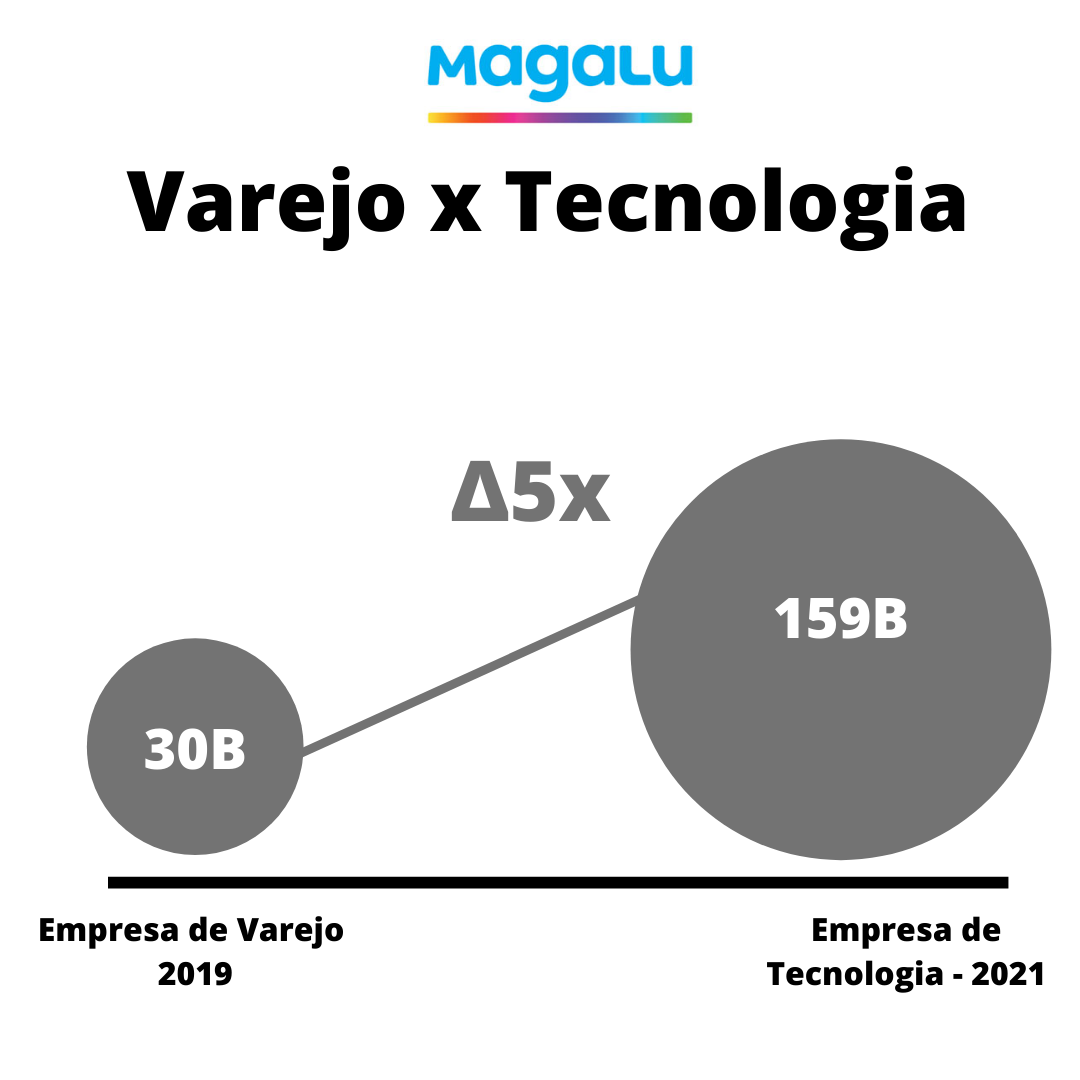

O jogo pra Magalu virou quando jovens engravatados do mercado financeiro, com gumex no cabelo e seus terminais do Bloomberg, tiraram a empresa da “caixinha” suja e mofada do varejo e a colocaram no luxuoso, sexy e elegante status de empresa de tecnologia.

Aí a Magazine Luiza passou de R$ 30Bi, aproximadamente o que vale a Via Varejo hoje, para os atuais R$160 Bi — em apenas 2 anos.

Observe que, historicamente, as margens da Magalu não oscilaram. Desde o seu IPO a empresa nunca teve um ano no vermelho, mas também nunca teve margem superior a 2 dígitos em nenhum trimestre.

O que mudou foi o crescimento contínuo de receita e a visão do mercado, pois o investimento em tecnologia na companhia acontece desde 2010.

A Magazine Luiza e o Mercado Livre, hoje, entraram no seleto grupo de empresas com acesso a capital barato e otimismo exagerado dos investidores, tal qual algumas poucas empresas do Vale do Silício.

Sem dúvida isto confere uma vantagem competitiva enorme a estas duas empresas e dá tranquilidade para elas se arriscarem em novos mercados.

Eu arrisco dizer que a Via Varejo está chegando perto, mas lembre-se que há menos de 15 meses a empresa estava comprando cadeiras e consertando ar-condicionado, enquanto a Magalu já falava de SuperApp.

Outro ponto que joga a favor da Magalu é sua capacidade de execução. Tudo o que a Magalu tem hoje rodando estava no powerpoint da apresentação de resultados da B2W entre 2012 e 2014.

A B2W executou muito mal, comprou caro dezenas de empresas e fechou quase todas — e ainda desfez de bons ativos, como Submarino Viagens e Ingresso.com. Se olharmos bem, a B2W tinha todos os elementos para ter executado o conceito de plataforma e super app lá em 2013.

As ações da Magazine Luiza subiram mais de 100% em 2020. Para quem achou que a empresa já estava supervalorizada na B3 no início do ano, se surpreendeu com o consistente crescimento em 2020 e seu forte poder de execução.

Agora, imagine esta empresa — que hoje tem a maior capacidade tecnológica do Brasil — entrando em novos mercado como moda, tecnologia, turismo, grocery, pagamentos e serviços financeiros?

Sendo relevante em novos mercados, e executando bem sua visão de plataforma, a Magalu tem oportunidade de estar entre as 3 maiores empresas do Brasil nos próximos 10 anos.

Meu palpite? Vale, Itaú e Magalu. Anotem aí!

Vantagem em relação aos futuros concorrentes

A Magalu tem uma vantagem invisível em relação aos players de qualquer outro mercado: ela nasceu no varejo.

O varejo é uma selva, ao contrário dos bancos, que sempre foram protegidos pelo BACEN e por alta regulamentação, o que garantiu por anos margens pornográficas ao setor — lembremos que até outro dia tínhamos o maior spread bancário do mundo —, e do mercado de adquirência, que durante anos foi um duopólio.

Mercado totalmente desregulado, todo dia brota dezenas de concorrentes novos. Além disso, uma grande maioria joga sujo, com sonegação e produtos de origem duvidosa.

Eu arrisco dizer que é mais difícil entregar 5% de ebitda no varejo do que 40% no mercado financeiro.

E foi nesta selva que a Magalu se destacou. Logo, eu especulo que dominar outros mercados não será tão mais difícil que dominar o varejo.

Por exemplo, qual banco se atreveu a fazer varejo e teve algum êxito? Shopfacil com Bradesco? Qualivilas com o Santander? Pra que se atrever a entrar neste negócio de margem tão baixa e alto risco, se o banco pode pegar emprestado dinheiro a 0,5% e emprestar a 4% ao mês?

Pois bem, a Magalu, inspirada no gigante chinês Alibaba, vai definitivamente se arriscar em novos mercados — e para isto elegeu justamente André Fatala como VP de plataforma.

O nerd foi um dos principais responsáveis por levar a empresa para um valor de mercado de 160Bi. Agora, ele pode ser o responsável por triplicar o valor da empresa nos próximos 10 anos e entrar no clube das 3 maiores empresas do Brasil!

Poder de execução eles já mostraram que possuem.

Novos mercados

Vamos lá entender e especular os futuros mercados que a Magalu pode dominar. Lembrando: aproveitando toda sua vantagem de capital barato e competências de tecnologia com seu exército de desenvolvedores de software.

Reforço: não há no Brasil nenhuma empresa com maior competência tecnológica que a Magalu. Tem empresa que fala, berra, e se auto-intitula “tech”. Porém, é só bater o olho no github de qualquer empresa e comparar com o da Magalu para entender o que estou falando.

Para ser mais realista, ao final de cada segmento, irei pontuar em três níveis a chance de a Magalu entrar em determinado mercado:

- Baixa (baixa probabilidade de entrar no mercado nos próximos 5 anos);

- Médio (probabilidade razoável de entrar dentro de 5 anos);

- Alta (probabilidade de entrar no mercado em 2 anos).

Então, seguem as previsões sobre o futuro da Magazine Luiza.

Entretenimento

Se você viu as duas últimas Black Fridays da Magalu percebeu que a empresa está flertando com o showbusiness. Às vezes fico me perguntando: quanto seria o passe do Luciano Huck para ser sócio da Magalu e liderar toda parte de entretenimento da empresa, misturando transacional com entretenimento?

É sem dúvida o futuro do marketing. Ninguém aguenta mais ser interrompido com ações chatas. As pessoas querem entretenimento e diversão, e a compra é uma consequência.

Sejamos justos, Rony Meisler cantou esta pedra há alguns anos ;-).

No final do ano passado, a Centauro assinou um cheque de R$ 60Mi para comprar a NWB, uma empresa dona de canais esportivos dentro do YouTube.

Nenhum varejista quer continuar nas mãos do Facebook e do Google para ser relevante no varejo. Deter canais de mídia para conversar direto com o consumidor, eliminando intermediários, é uma tendência forte.

Então, a aposta é que a Magalu compre alguma empresa do segmento de mídia e verticalize a entrega de conteúdo de diversão e promocional para os seus milhares de consumidores.

Probabilidade: média

Grocery

Bezos emplacou a Whole Foods em 2017 e marcou a entrada da Amazon no segmento de grocery. Trata-se de um mercado de alto volume e de muita recorrência. A Uber, por exemplo, desembolsou um cheque de US$ 2Mi pela chilena Cornershop, de olho neste mesmo mercado.

Segundo report da Ebit Nielsen, seguindo a “rota global” do e-commerce, o próximo mercado que será totalmente impactado pelo e-commerce é o de perecíveis.

E a Magalu certamente sabe disto. Portanto, não se assuste se a empresa comprar uma grande rede de supermercado e adicionar alguns bilhões de GMV para dentro da companhia — além de ativos interessantes como ponto comercial e centros de distribuição.

Probabilidade: alta

Moda

Luiza Trajano é membro do conselho de administração da Arezzo. Eu defendo que no dia em que a Magalu assinou a compra da Netshoes, Alexandre Birman deveria, gentilmente, afastá-la do cargo, por claro conflito de interesse.

Veja bem, se você busca por “sapato feminino” no Google, Arezzo e Zattini vão se digladiar na disputa pela primeira página em busca do seu clique. Mas, a cada 3 meses, Luiza se reúne em uma sala com o board da Arezzo para discutir estratégias de longo prazo do seu concorrente.

Foi o que Steve Jobs fez com Erick Smith, ex CEO do Google, ao retirá-lo do conselho da Apple quando Google decidiu investir no Android e no Google Chrome.

Talvez Birmam e Arezzo não percebam, mas a Magazine Luiza pode ser o seu maior concorrente nos próximos anos — e não resumo esta disputa apenas no mercado online.

Quando comprou a Netshoes, a Magazine Luiza levou na baciada o ativo da Shoestock, uma marca que no seu auge já foi 25% da Arezzo — que a Netshoes pagou R$ 13Mi, e por pura incompetência nunca fez nada de relevante.

A Shoestock ainda tem um forte recall de marca no segmento feminino. Em um plano de expansão bem executado (o que a Magalu faz muito bem), pode tranquilamente atingir 300 lojas em 5 anos, além do seu e-commerce, atingindo um faturamento de aproximadamente R$ 1,5Bi.

Com uma marca forte e a capacidade tecnológica da Magalu de interpretar e executar dados com seu exército de engenheiros de software, ela criaria uma grande concorrente da Arezzo, que hoje vale pouco mais de R$ 6Bi em valor de mercado na B3.

Probabilidade: média

Marca Própria ou “Magalu Brands”

Tem uma fábula conhecida sobre a Amazon. Ela diz que quando Bezos olha o resultado da companhia e o lucro está alto, ele fica bravo se queixando que a empresa deixou de realizar mais economia para os seus clientes. A Amazon descobriu rápido como reduzir preço para os consumidores. Com a Amazon Basics, ela elimina intermediários e vai da fábrica na China para a página da internet. Ou seja, elimina todo mundo no meio: royalties de marca, distribuidor e varejista.

Embora a Magalu saiba que no varejo o preço é uma variável importante, ela nunca foi pautada em preço (como seu concorrente mineiro que desceu a ladeira nos últimos anos). Entretanto, ficou claro que quando ela trouxe a HubSales pra dentro de casa, na sua sexta aquisição ano passado, ela está dando bypass no varej. Ou seja, colocando a indústria brasileira pra vender diretamente no site da Magalu e eliminando, adivinhem, o varejista (ou no mínimo criando um belo conflito de canal).

Agora, imagine se ela dá bypass na indústria nacional? Pense, por exemplo, na Multilaser, que importa uma parafernália de componentes eletrônicos da China, encaixota aqui no Brasil com sua marca e distribui para milhares de varejistas.

A “Magalu Brands” poderia ir nos mesmos fabricantes na China, importar, envelopar em sua “Magalu Tech”, e já nasceria com um mercado de distribuição apoiado em mais de 1000 lojas. E, de quebra, ainda teria review positivo no Canaltech, seu canal de mídia de tecnologia.

Incrível, né? Repito, nenhuma novidade nisto. A B2W tentou fazer isto em 2015, sem sucesso. O desafio aqui e em qualquer lugar sempre será a execução.

Probabilidade: média

Magalu webservices

Olha, pode até parecer que eu tomei alguma espécie de alucinógeno para escrever este texto, mas a Magalu tem mais capacidade técnica para liderar uma plataforma de hosting no Brasil do que a Locaweb — que hoje vale R$ 11Bi e essencialmente ainda é reconhecida como empresa de hosting.

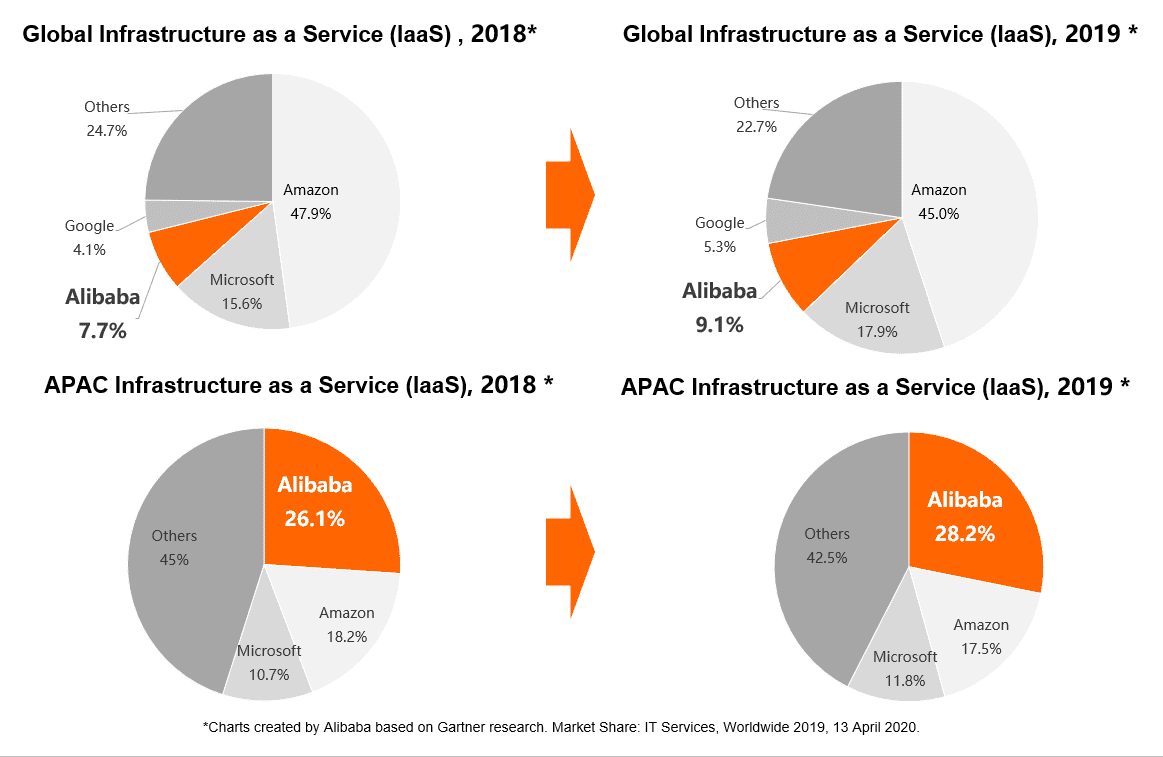

O ecossistema chinês do Alibaba, publicamente a grande inspiração do Trajano, possui uma plataforma forte de Cloud, o AlibabaCloud.

Ok, é um negócio ainda pequeno e pouco relevante, sobretudo comparando com a líder AWS. Mas veja bem: ela estava com expectativa de fechar em US$ 4,6 Bi de receita anual em 2019, com crescimento de 66% sob o ano anterior.

Aliás, na Ásia, o AlibabaCloud já é maior que a Microsoft e o Google.

Eu sei que a Magalu já usou muito AWS lá trás. Ainda assim, desconfio que a empresa, se já não mudou a sua stack de infra, deve estar se questionando até quando vale a pena construir seu império de R$ 160Bi apoiado em servidores do seu maior concorrente.

E ela já demonstrou seu interesse em verticalizar em vários outros segmentos. Logo, para comprar alguns data centers, criar sua própria infraestrutura e distribuir parte dela no mercado não custa nada.

A Magalu Webservices não é algo tão distante. Pode ser que não seja um plano para 2021 ou 2022, mas certamente está no radar da companhia.

Afinal, “digitalizar o varejo” também inclui entregar soluções de hosting, e-mail e storage (que o Google prometeu entregar de graça lá trás, derrubou todos os concorrentes e agora está cobrando alguns dólares pela conta).

Probabilidade: baixa

Magalu pay

Vamos relembrar: o objetivo atual da Magalu é “digitalizar o varejo”, e nada mais mais relevante no varejo que a parte de pagamentos.

Eu apostava que a Magalu levaria a Wirecard. O Pagseguro entrou na frente e ganhou o jogo. Porém, a recente aquisição da da Hub Prepaid por R$ 290Mi mostra que ela quer ser relevante na área de pagamentos digitais.

Agora pense: a Magalu pagou R$ 290Mi por um TPV (Total Payment volume) de R$ 6,6Bi. Imagine se ela conseguir contar uma história para o Bradesco e para o Banco do Brasil, e levar a CIELO, que hoje vale R$ 10Bi na B3, um sexto do que valia há alguns anos atrás, adicionando mais de R$ 689Bi de TPV para sua área de pagamentos?

Poucas pessoas apostam no futuro da CIELO, mas nas mãos da Magalu o jogo mudaria.

Outra coisa: imagine o varejista tendo isenção total do aluguel da maquininha, se ele vendesse R$ 5 mil por mês no marketplace da Magalu? Como Stone e Pagseguro conseguiriam concorrer com tamanha vantagem competitiva?

Eu arrisco dizer que melhorar a forma como o varejista recebe pagamentos, concilia e faz a parte gerencial e contábil é a próxima grande aposta da Magalu.

Neste sentido, além de uma adquirente, a Magalu vai ter que ter uma espécie de PDV (e isto explica a compra da Stoq) e um ERP, estilo Conta Azul, para o pequeno e médio varejista.

Probabilidade: alta

Magalu Commere Plataform

Ainda na linha de digitalizar o varejo, nada mais coerente que a Magalu oferecer uma plataforma de e-commerce para PMEs, que concorra com a Tray, NuvemShop, LojaIntegrada e outras dezenas de plataformas que existem por aí.

Embora tenha capacidade de desenvolver dentro de casa, é provável que ela compre algum player que possua pelo menos mil clientes, a fim de incorporar a carteira e já nascer com uma oferta qualificada.

Observe: com plataforma, PDV e adquirente, ainda resta oportunidades para soluções de CRM para ajudar o pequeno e médio a se relacionar melhor com o cliente.

Pense na seguinte jornada do pequeno varejista: ele tem uma maquininha da MagaluPay, que ele não paga mensalidade. Afinal, possui isenção por vender pelo menos R$ 5 mil/mês no Marketplace da Magalu.

Além da maquininha do MagaluPay, ele terá o MagaluPDV, onde poderá gerenciar a parte contábil e fiscal das transações. E, ainda, o MagaluCRM, que permitirá coletar dados dos clientes para empoderar o pequeno varejista no melhor relacionamento com seus clientes.

Acredite, em alguns anos isto estará disponível a um preço bem competitivo.

Pagseguro, Locaweb, ContaAzul e Linx que se cuidem.

Probabilidade: alta

Travel

Rappi e Inter recentemente lançaram opções de viagens em seu super aplicativo. A aposta faz sentido, pois é um mercado altamente transacional, de boa recorrência e ainda com pouca penetração digital (comparado a outros segmentos).

Olhando o ecossistema do Alibaba, a Fliggy já está entre as 3 OTAs da China e a gigante asiática investe continuamente no segmento.

Entrar na vertical de travel poderia ajudar na estratégia de “super app” da Magalu — adicionar alguns bilhões de GMV para a companhia e aumentar a recorrência de uso.

Note: a Magalu tem aproximadamente mil lojas. Se abrir um quiosque estilo “CVC” em cada loja, ela consegue gerar aproximadamente R$ 70 mil por loja (aproximadamente 70% de uma loja da CVC), o que daria um GMV de R$ 700 mil só usando os canais físicos.

Se a empresa criar uma OTA online “Magalu Travel”, ainda consegue colocar mais outros R$ 800 mil. Com R$ 1,5 Bi de GMV, ela já terá um volume maior que o da Viajanet, com um take rate aproximado de 10%. Nada mal, né?

Ademais, ela encontrará um setor em frangalhos, com companhias aéreas e cadeias hoteleiras com pires na mão. O adiantamento de caixa para estes fornecedores pode lhe render vantagens interessantes no futuro, e os principais concorrentes — leia-se Decolar e CVC — estão se recuperando do tombo de 2020.

Em resumo, a Magazine Luiza entrando no segmento de travel seria como aquele jogador que entra no segundo tempo da prorrogação de uma copa do mundo. Todos os atletas com língua pra fora, exaustos, e o novo jogador entra com todo gás.

Imagina a Magalu anunciando no Domingão do Faustão, “7 dias em Porto Seguro por apenas R$ 899,99 em 12 vezes, exclusivo no app”?

A vantagem que a Rappi está querendo construir oferecendo cashback, a Magazine Luiza consegue entregar com a vantagem de não oferecer uma tela com parte do texto em espanhol e outra em português — além de ter uma base de clientes bem maior.

Com capital, tecnologia e canal de distribuição, a Magazine Luiza poderia incomodar a CVC e a Decolar neste segmento.

Probabilidade: média

Farma/Saúde

Poucos setores são tão ineficientes quanto o setor de saúde no Brasil. Não existe nenhum player líder de mercado que tenha consolidado o mercado de remédios online ainda.

É um segmento pulverizado, e embora a Raia Drogasil (que hoje vale R$ 43 Bi na B3) esteja acelerando sua presença digital, o mato ainda está muito alto.

A Magalu pode entrar neste segmento criando uma marca nova, ou simplesmente comprando um player existente no mercado.

Foi o que a Amazon fez ao pagar US$ 700 Mi pela Pillpack, startup de delivery de medicamentos sob receita.

Do jeito que o mercado abraçou a Magalu, se ela entrar neste mercado, as ações da Raia Drogasil caem no dia seguinte.

Probabilidade: baixa

Conclusão

Apostas realizadas! Importante falar que a Magazine Luiza virou a Amazon brasileira. Da mesma forma que as ações da CVS e da Wallgreens derreteram quando a Amazon entrou no segmento de farma, ao anunciar que vai entrar em qualquer mercado, a Magazine Luiza hoje tem capacidade de influenciar os papéis do segmento.

Por ora, apenas uma certeza: os próximos dez anos da Magazine Luiza serão fundamentais para triplicar o valor de mercado da empresa. Ou seja, criar uma gigante global capaz de brigar com Amazon e Alibaba. Ou, no pior cenário, murchar uma bolha e a gente entender que era um otimismo exagerado, o que, a propósito, eu não acredito.

O post Qual é o futuro da Magazine Luiza? apareceu primeiro em E-Commerce Brasil.

Na próxima semana farei mais um review com depoimento e resenha sobre Qual é o futuro da Magazine Luiza?. Espero ter ajudado a esclarecer o que é, como usar, se funciona e se vale a pena mesmo. Se você tiver alguma dúvida ou quiser adicionar algum comentário deixe abaixo.

Nenhum comentário:

Postar um comentário