Realizar vendas à distância não é novidade no mercado. Mas, se tem uma coisa que o e-commerce revolucionou foi o volume de vendas que esta modalidade pode alcançar. E isso criou um desafio jurídico: a tributação das operações de e-commerce.

O desafio existe em dois sentidos:

Por que foi necessário tributar o e-commerce de forma diferente?

De acordo com um estudo da WebShoppers, o e-commerce cresceu 387% nos últimos 10 anos. Neste contexto, o ano de 2020 é particularmente relevante para o comércio virtual. Afinal, a pandemia mudou comportamentos e acelerou o desenvolvimento do setor digital.

E toda essa evolução de mercado acelerada trouxe consigo questionamentos sob a necessidade de adequação das regras tradicionais de tributos à nova realidade imposta ao comércio com o advento das vendas virtuais.

A principal razão deste questionamento foi a dúvida: a quem cabe a competência para a cobrança de tributos entre os estados de destino e estados de origem nas operações de e-commerce?

Este embate decorre do fato de que os estados de destino passaram a ‘perder’ arrecadação para os locais de origem dos produtos com a expansão do e-commerce. Essa situação era mais marcante nos casos em que as vendas eram feitas diretamente ao consumidor.

O que mudou nas regras tributárias para e-commerce?

No início do histórico tributário do e-commerce, o Brasil adotava o entendimento constitucional de que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) incidente sobre as vendas realizadas diretamente com o consumidor final — ou seja, não contribuinte deste imposto — seria exclusivamente arrecadado pelo estado de origem.

Em resumo, isso significava que: ainda que os consumidores da loja virtual estivessem alocados no estado de destino, o ICMS só iria para os cofres do estado de origem. Isso trouxe um grande problema para os estados de destino com o crescimento do e-commerce.

E mais do que isso, a situação aumentou as barreiras de desigualdade entre os estados brasileiros, tendo em vista que a grande concentração de lojas virtuais encontrava-se nas regiões sul e sudeste.

Consequentemente levou os demais estados a entrar com o Protocolo ICMS 21/2011. O documento pedia a repartição do ICMS entre os estados de origem e os estados de destino nas operações em que o consumidor final realizasse a compra de forma não presencial — seja por televendas, vendas virtuais ou quaisquer outras modalidades possíveis.

Todavia, o Supremo Tribunal Federal (STF) reconheceu a inconstitucionalidade deste protocolo em 2014, por meio das Ações Diretas de Inconstitucionalidade (ADIs) 4.628 e 4.713.

Com essa decisão, em 2015 foi publicada a Emenda Constitucional 87. Ela estabeleceu o seguinte: independente de quem é o destinatário das operações entre estados — ou seja, independente de se o consumidor é ou não contribuinte do ICMS —, cabe ao estado de destino a arrecadação do ICMS correspondente à diferença entre a alíquota interna no estado de origem e a alíquota do estado de destino.

Isso levou diversas empresas a oferecerem soluções aos lojistas na hora de realizar o cálculo de ICMS. Essas calculadoras de ICMS ajudaram muito os empreendedores, já que os lojistas se encontravam muito perdidos sobre como fazer os cálculos sem erros.

O que mudou na vida dos e-commerciantes com a nova estrutura tributária?

Uma tarefa tributária árdua foi gerada aos e-commerciantes. Afinal, o Brasil possui 27 estados e cabe ao lojista conhecer a legislação e as alíquotas praticadas por cada estado em que realiza os envios de sua mercadoria para poder realizar a ‘diferença interestadual de alíquotas’.

E se isso já é difícil para um grande comerciante, imagine para um pequeno? Mais do que isso, se a empresa é optante pelo Simples Nacional, com essa conta muitas vezes o comerciante acabaria pagando mais impostos neste novo modelo, do que pagava antes, gerando prejuízos imensuráveis aos pequenos empreendedores.

Por conta disso, em 2016 foi ajuizada a ADI 5.464 que pedia a isenção das empresas optantes pelo Simples Nacional na modalidade de cálculo de diferencial de alíquota.

Em 2018, o STF reconheceu essa inconstitucionalidade e passou a isentar os optantes pelo Simples da cobrança do diferencial de alíquotas quando seu consumidor não for contribuinte do ICMS.

Quais os tributos devidos pelo e-commerce?

Os principais tributos a serem pagos pelos(as) empresários(as) do ramo do e-commerce, são:

- ICMS – Imposto sobre Circulação de Mercadorias e Prestação de Serviços;

- CSLL – Contribuição Social sobre o Lucro Líquido;

- PIS – Programa de Integração Social;

- COFINS – Contribuição para o Financiamento da Seguridade Social;

- ISS – Imposto sobre Serviço de Qualquer Natureza;

- IPI – Imposto sobre Produtos Industrializados;

- IRPJ – Imposto sobre a Renda das Pessoas Jurídicas;

De todos estes tributos, o ICMS se destaca devido à sua importância, maior complexidade no caso das vendas virtuais — como vimos no histórico acima — e recorrência vinculada ao tipo de atividade realizada pelos comerciantes.

Além de saber todos estes impostos, é importante que os(as) donos(as) de lojas virtuais se atentem à necessidade de disponibilizar a Nota Fiscal Eletrônica aos seus consumidores.

Quais os modelos tributários adotados pelo e-commerce?

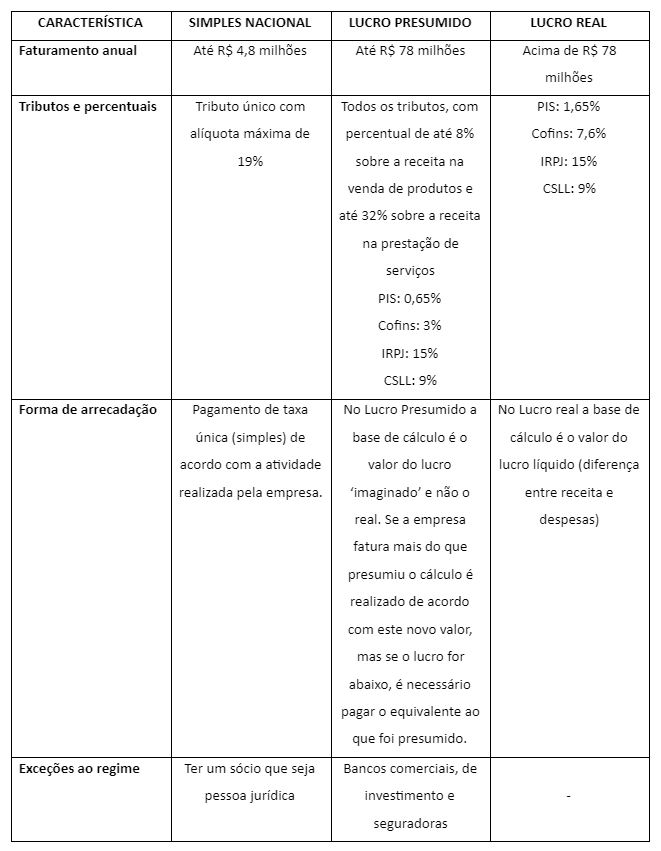

Quem trabalha com lojas virtuais podem optar por 3 diferentes modelos tributários: o Simples Nacional, o Lucro Presumido e o Lucro Real.

Cada modelo é diferenciado centralmente de acordo com o faturamento apresentado pela loja. Mas é preciso ficar de olho nas características reais de sua loja antes de optar por um ou outro tipo, já que só é possível trocar o regime de tributação no início de cada ano.

Isso quer dizer que, se você opta pelo simples — em que o faturamento da loja deve ser menor — e, ao chegar ao final do ano, suas vendas extrapolam o teto do regime, sua empresa encontrará problemas com o fisco.

Para entender bem as diferenças entre um regime e outro, confira a tabela comparativa abaixo:

Apesar de esta tabela oferecer uma visão geral sobre os principais aspectos e diferenças de alíquotas entre um modelo e outro, é necessário ter em mente que a decisão de adotar um ou outro regime tributário deve ser realizada junto com um especialista na área. De preferência por meio de um serviço de assessoria jurídica.

Além disso, não foram incluídas as alíquotas de todos os tributos, tendo vista que alguns cálculos vão depender da venda efetiva para poder serem calculados. É o caso do ICMS, por exemplo.

Conclusão

É possível notar a grande complexidade da estrutura tributária nacional, também para os comerciantes de lojas virtuais.

Isso evidencia a importância de adotar uma ferramenta de gestão que lhe garanta o controle sobre todos os dados e informações de sua operação. Como é o caso dos softwares ERPs, que se tornam grandes parceiros no controle tributário do seu negócio.

Além disso, ter ao lado de sua empresa o acompanhamento de uma assessoria jurídica e uma contábil é muito importante para evitar problemas e erros de entendimento na hora de realizar o seu plano de conformidade fiscal.

Alie estes 3 aspectos: uso de uma ferramenta de gestão, acompanhamento jurídico e acompanhamento contábil. Desta forma, sua loja virtual ficará em dia com todas as necessidades fiscal de sua empresa e não incorrerá em nenhum erro ou problema.

O post Tributação no e-commerce: o que preciso saber? apareceu primeiro em E-Commerce Brasil.

Na próxima semana farei mais um review com depoimento e resenha sobre Tributação no e-commerce: o que preciso saber?. Espero ter ajudado a esclarecer o que é, como usar, se funciona e se vale a pena mesmo. Se você tiver alguma dúvida ou quiser adicionar algum comentário deixe abaixo.

Nenhum comentário:

Postar um comentário