O Banking as a Service permite que empresas que não são do mercado financeiro passem a atuar no setor, aumentando seu portfólio de produtos e serviços, atraindo novos clientes, fidelizando os atuais e aumentando sua competitividade e poder de atuação.

Seguindo a mesma proposta de inovação financeira atribuída ao Open Banking, o BaaS, como também é chamado o Banking as a Service, permite que qualquer negócio ofereça aos seus clientes produtos e serviços financeiros, ainda que não seja seu core business.

Entre as vantagens do Banking as a Service está o fato que todas as soluções oferecidas levam a própria marca da empresa, reforçando sua autoridade. Ele ajuda também a fidelizar clientes, a atrair novos e a aumentar seu poder de competitividade no mercado de atuação.

Além disso, não é preciso trabalhar com todos os serviços disponibilizados por um banco tradicional. É possível escolher apenas aqueles que são os mais relevantes para o público que pretende alcançar.

Isso tudo sem precisar se preocupar com licença para atuar como instituição financeira, atendimento a regulamentações e custos com desenvolvimento e implementação.

Isso acontece porque todas as soluções são adquiridas prontas de instituições financeiras ou fintechs, bastando apenas integrá-las ao sistema da empresa. Somado a esse ponto, é importante ressaltar que não é preciso um banco para intermediar as transações.

Sabendo de tudo isso, o conceito de Banking as a Service lhe parece bastante promissor? Pois saiba que é, além de bem rentável.

Veja agora tudo o que é preciso para que a sua empresa também passe a oferecer serviços e produtos financeiros digitais aos seus clientes. Além disso, atenda pontualmente às suas dores e gere uma nova receita para o seu negócio.

Neste artigo você vai entender melhor:

- O que é e como funciona o Banking as a Service

- O atual cenário das fintechs no Brasil

- Principais vantagens do Banking as a Service

- Por que vale a pena trabalhar com Banking as a Service

- Como oferecer produtos e serviços financeiros aos seus clientes

- Qual a relação do BaaS com o Open Banking

O que é e como funciona o Banking as a Service

Banking as a Service, ou BaaS, é um conceito que permite a oferta de produtos e serviços financeiros alinhados às necessidades e expectativas dos clientes, mesmo por empresas que não atuam nesse setor.

Ou seja, o Banking as a Service possibilita que negócios que não têm seu core business no mercado financeiro passem a usar para consumo próprio, e/ou para oferecer ao seu público, soluções com a própria marca, tais como:

- cartões de crédito;

- contas de pagamento;

- cartões de débito;

- boletos;

- cartões pré-pagos, entre outros.

Sem a necessidade de se tornar um banco de fato, nem precisar de um banco tradicional para estruturar o serviço, o Banking as a Service é disponibilizado por instituições financeiras e fintechs às empresas interessadas por meio de APIs, Application Programing Interface.

As APIs são conjuntos de padrões de programação e de instruções que conectam um ponto a outro.

Dentro do conceito de Banking as a Service, essas aplicações são responsáveis por fazer a ligação entre o desenvolvedor do sistema e a empresa que passará a prestar os serviços bancários/financeiros.

Para ficar mais claro, imagine que a API seja um pacote com a solução totalmente pronta. Assim, o negócio interessado em trabalhar com Banking as a Service adquire a aplicação que melhor atenda às suas necessidades e às de seus clientes e a integra ao seu sistema.

Por conta dessa característica, não é necessário ter um banco para intermediar o processo, pois tudo já vem pronto e regulamentado pelo desenvolvedor da API.

Além disso, as soluções já contam com toda a segurança necessária para operarem, protegendo a empresa e seus clientes.

Em resumo, quem pretende oferecer soluções Banking as a Service aos clientes por meio das APIs criadas e disponibilizadas por bancos ou fintechs tem a vantagem de não precisar se preocupar com desenvolvimento ou regulamentações.

Por esse motivo é que qualquer empresa, de qualquer setor, consegue trabalhar com serviços bancários/financeiros. Isso sem precisar deixar o foco do negócio, nem ter que se tornar uma instituição financeira propriamente dita.

O atual cenário das fintechs no Brasil

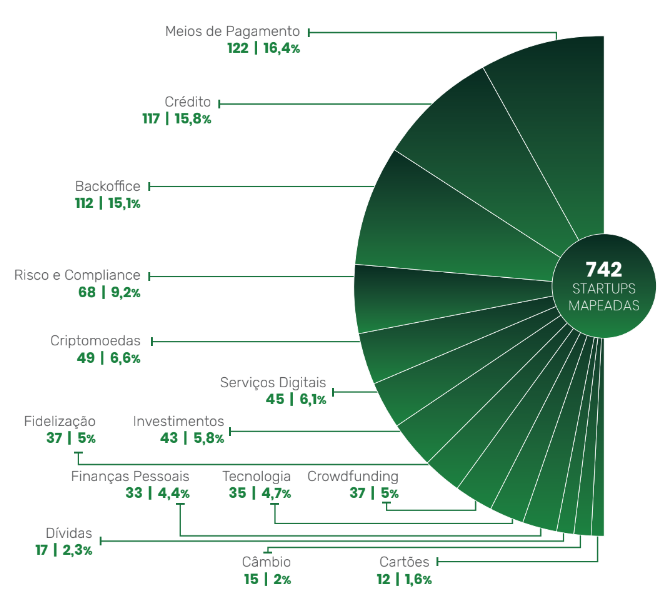

E por falar em fintechs, o estudo da Distrito Fintech Report 2020 mapeou 742 startups. Destas, a categoria Meios de Pagamento foi a que se destacou. São 122 fintechs, o que representa 16,4% das empresas mapeadas.

Se falarmos apenas da categoria Serviços Financeiros, o Brasil tem atualmente 45 empresas, 6,1% do total de startups.

Desse número, 22 (48,9%) trabalham com contas digitais, 17 (37,8%) com eWallets, ou carteira digital, e (13,3%) com bancos digitais.

O estudo anterior havia apontado 553 fintechs. Comparado ao atual levantamento, leva a um aumento de 34% no número de empresas. Mas o que gerou esse crescimento tão significativo?

É importante ressaltar que as fintechs visam à oferta de produtos e serviços financeiros inovadores por meio de soluções desburocratizadas e acessíveis a todos.

As regulamentações do Banco Central – resolução nº 4.656 e resolução nº 4.657 – contribuíram bastante para que essas empresas tivessem autonomia para entregar cada vez mais inovações.

Isso abriu um leque de oportunidades e possibilidades, fazendo com que o mercado financeiro se tornasse mais competitivo e atraente, tanto para novos investidores quanto para empresas que desejam fazer parte desse setor.

Principais vantagens do Banking as a Service

Uma das principais vantagens do Banking as a Service é que a solução vai ao encontro da transformação digital pela qual as empresas estão passando, bem como ao novo comportamento do consumidor.

Essa característica, por sua vez, aumenta as chances de novos negócios e de lucratividade aos players.

A busca das pessoas por serviços financeiros mais acessíveis e menos burocráticos fez com que o número de abertura de contas digitais subisse.

As abertas diretamente por smartphones, por exemplo, aumentaram 56% em 2018, o que representa 2,5 milhões de novas contas. Considerando as abertas via internet banking, temos 434 mil novas contas no mesmo ano, enquanto em 2017 foram apenas 26 mil.

Para os clientes, o principal benefício é encontrar produtos e serviços financeiros que atendam às suas necessidades de forma mais pontual, prática, eficiente e, principalmente, com custos reduzidos.

Já para as empresas que passam a trabalhar com o Banking as a Service, podemos citar como vantagens:

- possibilidade de melhorar a gestão financeira interna, tais como as tarefas relacionadas ao processamento de pagamentos a colaboradores, fornecedores e parceiros de negócios;

- atendimento das dores dos clientes de forma personalizada, contribuindo para estreitar o relacionamento e aumentar as taxas de fidelização;

- acréscimo de soluções ao portfólio de produtos e/ou serviços, levando à atração de novos clientes;

- possibilidade de trabalhar e de oferecer apenas os serviços e produtos financeiros condizentes com o perfil da empresa e necessidades do público-alvo;

- não ter que se preocupar com custos de desenvolvimento, implementação, nem com as regulamentações exigidas para atuar no mercado financeiro;

- redução dos custos com transações financeiras para a própria empresa e para os clientes que utilizarem os serviços;

- contribuição na promoção da digitalização do dinheiro.

Entenda mais sobre esse último tópico ouvindo o nosso podcast do Papo na Nuvem “Os impactos da digitalização do dinheiro” – https://open.spotify.com/episode/0MSihkoHG4xJXvAJZvmjOc

Por que vale a pena trabalhar com Banking as a Service

A partir do momento que um negócio começa a trabalhar com soluções Banking as a Service, passa a fazer parte do grupo de empresas que geram mais valor aos seus clientes por meio da oferta de serviços e produtos financeiros.

Mesmo que não seja o principal foco de atuação, a oferta do BaaS resolve as dores dos parceiros de negócios e gera uma nova receita para a sua empresa.

Isso é possível porque a proximidade com o nicho de atuação permite uma identificação mais clara de suas necessidades. Ao contrário, por exemplo, dos grandes bancos que não lidam todos os dias com esse público.

Já com o BaaS você melhora a experiência do seu cliente, trazendo-o para mais perto da sua empresa.

Aqui podemos citar uma pesquisa realizada pelo Google, que apontou que, apesar de 46% dos 800 entrevistados afirmarem que ainda mantêm relação com bancos tradicionais, a maioria não está satisfeita.

Segundo o levantamento, os clientes que usam serviços e produtos de fintechs se mostram mais satisfeitos: 71%, ou seja, sete a cada 10 usuários.

Entre os que utilizam instituições financeiras tradicionais apenas quatro a cada dez se mostraram satisfeitos, representando apenas 42% desses clientes.

Na análise de insatisfação, os números também são bem diferentes: apenas 19% dos clientes de fintechs se dizem insatisfeitos, contra 25% dos bancos tradicionais.

O que podemos interpretar com esses números? Que soluções financeiras simplificadas, desburocratizadas, personalizadas e eficientes são as que geram melhores experiências para os clientes.

Assim, além de conseguir gerenciar a cadeia de pagamento de seus parceiros, aumentando sua lucratividade, o Banking as a Service dá à sua empresa um importante diferencial de mercado.

Isso a torna mais competitiva, destacando-se dos concorrentes que não oferecem tais soluções financeiras.

Como oferecer produtos e serviços financeiros aos seus clientes

Agora que você sabe o que é Banking as a Service e todo seu funcionamento, talvez esteja se perguntando o que é preciso para oferecer produtos e serviços financeiros aos seus clientes e, assim, se beneficiar de tudo que apontamos até agora, não é?

A maneira mais simples de trabalhar com uma oferta de banking é por meio de uma plataforma White Label, solução que permite que outras empresas explorem a tecnologia fornecida pelo desenvolvedor, criando soluções com sua própria marca.

Como as aplicações do Banking as a Service são feitas por APIs, conforme explicamos anteriormente, a empresa interessada em trabalhar dessa forma ainda tem a vantagem de adquirir apenas as soluções que interessarem a ela.

Por exemplo, se você percebeu que a maior necessidade do seu negócio é ter uma conta digital própria, basta adquirir a API pertinente a esse produto.

Como a solução já está totalmente desenvolvida, não há perda de tempo com desenvolvimento nem implementação.

Além disso, os custos com a oferta dos novos serviços e produtos financeiros são reduzidos pelos ganhos de escala da plataforma. Também não há necessidade de contratar e/ou manter uma equipe própria para criação e manutenção das soluções.

Vale lembrar também que toda a questão regulatória e de segurança já foi tratada pelo desenvolvedor. Assim, você não precisa se preocupar com esses pontos.

Qual a relação do BaaS com o Open Banking

Nos últimos tempos, muito tem se falado sobre Open Banking. Mas qual seria a relação com o Banking as a Service? Antes de explicarmos isso, é interessante detalhar o que é Open Banking.

Trata-se de entendimento de que o cliente é o dono de seus dados bancários. Dessa forma, ele pode permitir, ou não, que diferentes instituições financeiras acessem suas informações.

A proposta do Banco Central com essa regulamentação é fomentar a criação de produtos e serviços financeiros melhores, aumentar a competitividade entre os players do setor, bem como alavancar a eficiência das soluções financeiras oferecidas.

De forma prática, bancos, fintechs de serviços financeiros e outros negócios do setor devem adotar camadas de tecnologias que possibilitem a portabilidade dos dados dos seus clientes de maneira rápida, fácil e segura.

No dia 24 de junho o Bacen divulgou as regras para a estrutura inicial responsável pela governança dessa implementação, por meio da Circular nº 4.032.

Segundo cronograma do Banco Central, a implementação do Open Banking no Brasil começa no dia 30 de novembro deste ano, com conclusão em outubro de 2021.

A proposta de inovação do Open Banking

O Open Banking promete mudar totalmente a forma como o mercado financeiro vem funcionando, impactando diretamente bancos, fintechs e outros negócios relacionados.

Com ele, o sistema financeiro vai ficar mais transparente e competitivo. Ele também irá empoderar o cliente, que passa a ser dono de seus dados e pode transacionar isso da forma como quiser.

A proposta é que as instituições financeiras se concentrem em suas atividades principais e possibilitem que outras empresas, seja qual for o segmento de atuação, tenham acesso às suas interfaces e desenvolvam novos produtos pelo uso das APIs, semelhante ao que acontece com o Banking as a Service.

Com o objetivo de reduzir as taxas de juros praticadas e, ao mesmo tempo, oferecer soluções mais propositivas e produtos financeiros mais baratos, a regulamentação do Open Banking trará muitos benefícios tanto para o consumidor quanto para as instituições financeiras.

Aqui, vale ressaltar que o papel assumido pelo Banco Central nessa proposta tem sido fundamental durante todo o processo.

Em vez de artificializar a entrada de novos atores em um sistema aparentemente fechado, o Banco Central pavimentou o caminho para que fintechs e bancos digitais se desenvolvessem e “bagunçassem” um pouco as estruturas já vigentes.

À medida que o tempo correu e que o mercado foi se autorregulando, o Banco Central se encarregou de definir as regras do jogo e dar suporte para viabilizar soluções mais tecnológicas, ousadas e desafiadoras. A exemplo do Open Banking, do Banking as a Service e do novo Sistema de Pagamentos Instantâneos, o PIX, que também será lançado em breve.

O que esperar do Open Banking

Mas o que podemos esperar com a implementação do Open Banking?

Na Europa, por exemplo, os resultados do Open Banking já começam a aparecer. O Reino Unido, pioneiro na implementação, registrou, no início, uma certa resistência dos grandes bancos no compartilhamento das informações. Hoje, porém, já conseguiram chegar a um acordo sobre o uso de dados, caminhando para um sistema cada dia mais simples e eficiente.

Aqui no Brasil, muitos especialistas citam os aplicativos de controle financeiro, como o Guiabolso e a Olívia, como precursores do Open Banking. A razão é a consolidação que esses apps fazem de extratos de cartões de crédito e faturas bancárias em uma única tela.

Ao oferecer dicas personalizadas sobre como gerir melhor ganhos e gastos, esses aplicativos reúnem informações extraídas de outras instituições financeiras para simplificar a vida do usuário.

A tendência para o consumidor, especificamente com o Open Banking mediado de forma propositiva pelo Banco Central, é de preços mais favoráveis, serviços mais ágeis (da perspectiva de mais rapidez na entrega e menos burocracia), seguros, convenientes e específicos para cada demanda.

Tudo isso o mais personalizado possível e ao alcance de poucos cliques e simples permissões.

O que é bom para consumidor e empresas

Nesse processo, tem vantagem o consumidor que perceber mais rápido a importância de lidar com o volume de informações e aproveitar melhor as ofertas recebidas.

Já as empresas precisam entender que o bem mais precioso delas continua sendo o relacionamento com o cliente. Mais do que isso: a proteção das informações pessoais, financeiras e sigilosas.

É fundamental não esquecer que esses ativos são deles e que qualquer vazamento pode ser catastrófico para uma cadeia de empresas muito grande.

O empresário também poderá ter dúvidas entre aprimorar ainda mais uma habilidade que já o diferencia para tentar “monopolizar” parte do processo produtivo. Ou desenvolver minimamente outras frentes de atuação para ter condições de assumir todas as etapas de desenvolvimento de um produto ou serviço.

A solução vai depender do ecossistema formado e do relacionamento entre as empresas. O mínimo necessário será manter plataformas e ferramentas capazes de gerenciar o fluxo de pedidos, compartilhar o processamento das ações e a entrega desses resultados.

E, por que não, democratizar os custos para manter ambientes seguros, disseminar APIs e não afastar do processo médios e pequenos que contam com caixa ou poder de investimento mais baixo?

E já que a colaboração é uma das palavras-chave desse processo, que tal tentar pegar emprestado o conceito de sinergia? Mais precisamente quando cada uma das partes contribui com que o tem de melhor, algumas vezes como protagonista, outras como coadjuvante, pensando no benefício mútuo dos envolvidos nessa “teia de sistemas”.

Relação do Open Banking com o Banking as a Service

Considerando tudo isso, é possível entender que tanto o Open Banking quanto o Banking as a Service são conceitos que visam a inovar e melhorar a oferta de serviços e produtos financeiros. Em comum, ambos têm o uso das APIs, visto essa ser uma forma mais simples e eficiente para criar produtos inovadores e flexíveis.

Com o Open Banking, a ideia é que o sistema financeiro fique mais transparente e competitivo, além de aumentar o empoderamento do cliente, que passa a ser dono de seus dados e pode transacionar isso da forma que lhe for mais conveniente.

Entretanto, como será construído de forma a atender às demandas regulatórias, é difícil dizer até onde bancos e instituições financeiras levarão suas implementações.

O Banking as a Service, por sua vez, permite a oferta de soluções ainda mais pontuais, que atendam de maneira personalizada às necessidades do público específico de uma empresa.

Serviços e produtos que antes tinham como detentores apenas os grandes bancos hoje podem ser oferecidos por qualquer negócio, independentemente do setor de atuação.

Essa democratização não apenas gera uma nova fonte de renda para as empresas. Ela faz com que as instituições financeiras trabalhem para que atendam cada vez mais e melhor às necessidades e exigências do grande público.

Com isso, o Open Banking e o Banking as a Service são fontes de benefícios a todos os envolvidos. Os clientes, por exemplo, passar a ter acesso a cada vez mais produtos e serviços inovadores, com baixo custo e que realmente atendam às suas necessidades.

Bancos e fintechs ganham a possibilidade de lançar no mercado novas soluções e, com isso, reforçar sua autoridade.

As empresas que não são do mercado financeiro passam a atuar no setor, aumentando seu portfólio de produtos e serviços, atraindo novos clientes, fidelizando os atuais e aumentando sua competitividade e poder de atuação.

O post Banking as a Service: como oferecer serviços financeiros digitais? apareceu primeiro em E-Commerce Brasil.

Na próxima semana farei mais um review com depoimento e resenha sobre Banking as a Service: como oferecer serviços financeiros digitais?. Espero ter ajudado a esclarecer o que é, como usar, se funciona e se vale a pena mesmo. Se você tiver alguma dúvida ou quiser adicionar algum comentário deixe abaixo.

Nenhum comentário:

Postar um comentário